Как завести электронный кошелёк

Чтобы начать пользоваться электронным кошельком, его нужно завести, а как это сделать, мы сейчас расскажем. Ну, во-первых нужно понимать, что электронный кошелёк – это грубо говоря, Ваш аккаунт, как в соц. сети, только здесь нужно указывать все свои персональные данные: Ф.И.О., паспортные данные, номера банковских карт, с которых будут перечисляться деньги на кошелёк.

![]()

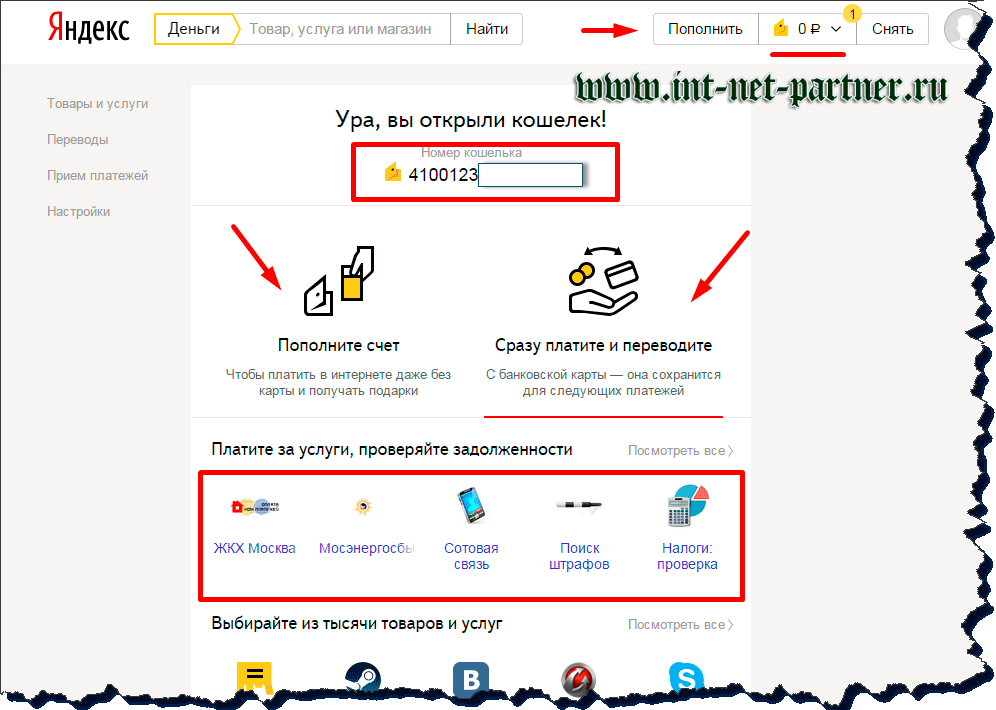

Итак, для начала нужно скачать приложение себе на устройство, с которого будет осуществляться вход в электронный кошелёк: смартфон, планшет, компьютер.

Далее, как мы уже сказали, ввести все требуемые данные, которые запросит приложение. И, как правило, внести первоначальный взнос, то есть небольшую сумму, чтобы кошелёк начал свою работу. В отличие от безопасного SEO продвижения сайта процесс заведения электронного кошелька осуществляется намного проще и быстрее.

AdvCash

Цифровой кошелек ADV может быть анонимным. То есть необязательно для пользования им проходить верификацию. Но с ней у вас будет больше возможностей: станут доступны все виды переводов и пополнений (кроме ограничений для конкретных стран), лимиты на операции гораздо выше. Верификация также нужна для заказа карт ADV.

Я сам пользуюсь AdvCash и очень доволен. После 24 февраля многие сервисы ограничили переводы на карты. Например, до этого времени я выводил некоторые свои доходы сначала на WebMoney, а потом – на белорусскую банковскую карту. Когда началась вся эта ситуация с Украиной, WebMoney перестал выводить деньги и у меня немалая сумма подвисла. Пришлось искать альтернативу, и я стал пользоваться ADV.

Что мне прям очень нравится в AdvCash:

Работает вывод долларов на карту и он мгновенный. На Visa пока что не выводят, а с MasterCard вопросов нет.

ADV – это электронный кошелек с поддержкой криптовалюты. Здесь можно покупать крипту, а также выводить ее на карту. Для меня как белоруса это вообще мегаудобно. Например, у меня хранится крипта на бирже Gate

Я мгновенно перевожу USDT в AdvCash с комиссией всего 1 $ (неважно, какая сумма перевода), а потом в течение нескольких секунд вывожу доллары на свою белорусскую банковскую карту. И тоже с относительно небольшой комиссией (3 $ + 2,5%).

![]()

Мои транзакции в AdvCash

- Деньги можно переводить просто по email.

- Удобный и простой интерфейс (в отличие от того же WebMoney или Perfect Money).

- Техподдержка 24/7. Мне очень быстро помогли, когда я был в смятении, смогу ли вывести доллары на белорусскую карту.

Многие сервисы в интернете сейчас сотрудничают с AdvCash.

Также здесь можно “стейкать” крипту. Это типа как положить в банк на депозит. Только тут будет 8% годовых в долларах, выплаты каждый день и выводить можно когда вздумается. А в банке дают до 1% в долларах и забирать нельзя, пока не кончится срок вклада. Но на самом деле по стейкингу у ADV не самое лучшее предложение на рынке. Есть и побольше процент, например, у того же Binance.

Когда у меня стоял вопрос, какой электронный кошелек лучше завести для вывода денег на карту, я выбрал под свои нужды AdvCash и пока очень доволен.

Из минусов я заметил только то, что не выводят на карту Visa. Мне пришлось выпускать специально новую карту MasterCard. Но это, думаю, временно и все исправят.

Функции, которыми должны обладать современные электронные кошельки

Для конечно потребителя – физического лица определиться с возможностями и функциями e-wallet просто. Ситуация существенно усложняется, если проанализировать потребности бизнес-сегмента. В этом случае приоритеты сместятся, и аргументы «за» вполне могут превратиться в доводы «против». Далее мы обсудим набор базовых функций.

Стандартные возможности:

- Быстрая и безопасная обработка цифровых платежей. Для этого могут быть использованы дебетовые и кредитные карты, эмитированные любым национальным банком конкретной страны.

- Работа с потребительскими счетами и транзакциями в режиме реального времени. Спектр применения крайне широкий и практически не имеет технических ограничений – пополнение счёта мобильного телефона, оплата коммунальных счетов, штрафы, билеты, даже электронные займы.

- Простая регистрация и вход. Электронные кошельки освобождают пользователя от хлопот и ограничений, свойственных традиционным банковским сервисам. Всё, что понадобится для полноценной работы, – соответствующий терминал (смартфон, ноутбук) и специальное приложение.

- Максимальный уровень комфорта и юзабилити. Все используемые функции собраны «под крышей» одного приложения, активировать их можно буквально в несколько касаний, причём нет никаких требований к месту физического нахождения пользователя.

- Чат-боты. Упрощают создание и поддержание в работоспособном состоянии постоянного канала связи между пользователем (клиентом) и продавцом (поставщиком услуг, товаров, сервисов). Отметим, что возможность выхода на оператора–человека является обязательной, как и схема работы 24/7/365.

- Дополнительные опции для постоянных клиентов. Вариантов реализации «плюшек» может быть множество – программы лояльности, скидки, повышенный кэшбек, дополнительные возможности и др.

Ограничения аппаратных кошельков

Аппаратные кошельки, как и другие виды хранения, имеют свои недостатки. Хотя это один из самых безопасных способов хранить монеты, им свойственны некоторые ограничения. Лучшая безопасность достигается за счёт удобства. Аппаратные кошельки не так удобны, как программные, потому что для отправки средств нужно использовать два устройства.

Также аппаратные кошельки не защищены от всех опасностей. Пользователь может разблокировать кошелёк для злоумышленника под угрозой физической расправы, но есть и другие векторы атаки. Опытные злоумышленники могут взломать устройство, если получат к нему физический доступ.

Однако до настоящего времени не было реальных успешных взломов, когда удалось бы извлечь приватные ключи из аппаратного устройства. Когда сообщают о новых уязвимостях, производители обычно быстро их устраняют. Это не значит, что они невозможны, – исследователи продемонстрировали атаки даже на самые популярные кошельки.

Атаки через цепочки поставок также могут скомпрометировать безопасность аппаратного кошелька. Они возможны, когда злоумышленник заполучит кошелёк до того, как он попадёт к пользователю. Он может ослабить его безопасность, чтобы похитить средства после того, как пользователь их туда положит.

Ещё одно ограничение аппаратных кошельков в том, что вся ответственность за хранение лежит на вас. Многие считают это преимуществом, так как за управление вашими средствами не отвечают никакие третьи стороны. Но это также означает, что если что-то пойдёт не так, то вы не сможете ни у кого требовать возмещения убытков.

Сегодня давайте также рассмотрим несколько самых популярных аппаратных криптокошельков, доступных на рынке. Эта отрасль не так сильно развита, но всё же пользователям есть из чего выбирать.

И помните: аппаратные кошельки всегда следует покупать непосредственно у производителя. Покупка аппаратных кошельков с сомнительных сайтов или бывших в употреблении сопряжена с риском кражи приватных ключей.

Статья Миллера

В своей статье Миллер обсуждал совпадение пределов одномерного абсолютного суждения и пределов кратковременной памяти. В одномерной задаче с абсолютным суждением человеку предъявляют ряд стимулов, которые различаются по одному измерению (например, 10 различных тонов, различающихся только по высоте), и он отвечает на каждый стимул соответствующей реакцией (изученной ранее). Эффективность почти идеальна при использовании пяти или шести различных стимулов, но снижается по мере увеличения количества различных стимулов. Задачу можно описать как задачу передачи информации: вход состоит из одного из п возможных стимулов, а выход состоит из одного из п ответы. Информация, содержащаяся во входных данных, может быть определена количеством бинарных решений, которые необходимо принять, чтобы прийти к выбранному стимулу, и то же самое относится к ответу. Следовательно, максимальная производительность людей по одномерному абсолютному суждению может быть охарактеризована как пропускная способность информационного канала примерно от 2 до 3 биты из Информация, что соответствует умению различать четыре и восемь альтернатив.

Второе когнитивное ограничение, которое обсуждает Миллер: объем памяти. Объем памяти относится к самому длинному списку элементов (например, цифр, букв, слов), которые человек может повторить в правильном порядке в 50% испытаний сразу после представления. Миллер заметил, что объем памяти молодых людей составляет примерно семь пунктов. Он заметил, что объем памяти примерно одинаков для стимулов с совершенно разным объемом информации — например, двоичные цифры имеют 1 бит каждая; десятичные цифры имеют 3,32 бита каждая; слова имеют около 10 бит каждое. Миллер пришел к выводу, что объем памяти ограничен не с точки зрения битов, а с точки зрения куски. Отрезок — это самая большая значимая единица в представленном материале, которую распознает человек, поэтому то, что считается фрагментом, зависит от знаний испытуемого. Например, слово — это один кусок для говорящего на этом языке, но для того, кто совершенно не знаком с языком и видит слово как набор фонетических сегментов, это много фрагментов.

Миллер признал, что соответствие между пределами одномерного абсолютного суждения и кратковременной памяти было всего лишь совпадением, потому что только первый предел, а не второй, может быть охарактеризован в терминах теории информации (т. Е. Как примерно постоянное количество бит). Следовательно, в числе семь нет ничего «волшебного», и Миллер использовал это выражение только риторически. Тем не менее, идея «магического числа 7» вдохновила на множество теоретических рассуждений, строгих и менее строгих, о пределах возможностей человеческого познания. Число семь представляет собой полезную эвристику, напоминающую нам, что списки, которые намного длиннее, чем это, становится значительно труднее запоминать и обрабатывать одновременно.

Чем отличаются Виртуальные кошельки и Мобильные кошельки

Термины виртуальные кошельки и мобильные кошельки часто используются как синонимы. Однако есть разница. Мобильный кошелек – это тип виртуального кошелька, к которому можно получить доступ, загрузив приложение на мобильное устройство, такое как смартфон или часы.

![]()

Популярным примером виртуального кошелька является Qiwi, ЮMoney (Яндекс.Деньги), PayPal. Однако, когда эти кошельки используется на мобильном устройстве, они могут работать как мобильный кошелек. Популярные примеры мобильных кошельков: Apple Pay, Samsung Pay и Google Pay.

Какие виртуальные кошельки самые популярные?

Какие виртуальные кошельки самые популярные? На ваш выбор доступно множество виртуальных кошельков. Некоторые из самых популярных виртуальных кошельков включают в себя:

Samsung Pay Apple Pay Google Pay PayPal

С глобальной точки зрения виртуальные кошельки, такие как Alipay и WeChat Pay. Которые находятся в Китае, и обслуживают миллионы и миллионы пользователей. Но получить возможность их использования достаточно сложно за пределами КНР.

Безопасны ли Виртуальные кошельки?

Когда вы слышите о виртуальных кошельках, вероятно первый вопрос который возникает: безопасны ли они? И не рискованно ли носить с собой всю платежную информацию на телефоне. А что, если я потеряю свой телефон? Тогда что? Может ли кто-нибудь взломать виртуальный кошелек и получить к нему доступ?

Именно из-за этого страха и недоверия многие до сих пор не хотят пользоваться виртуальным кошельком. Однако виртуальные кошельки, возможно, даже безопаснее в использовании, чем обычные пластиковые кредитные или дебетовые карты.

Во-первых, цифровые кошельки исключают возможность раскрытия важной информации, такой как номер вашей кредитной карты, ваш пин-код или номер CVV нанесены на вашей кредитной карте. Когда вы платите за что-либо с помощью своего цифрового кошелька, он использует процесс, называемый «токенизацией»

Это означает, что ваша конфиденциальная информация (например, номера кредитных карт) удаляется и заменяется одноразовым номером, который генерируется алгоритмом. Таким образом, никакие ваши конфиденциальные данные никоим образом не разглашаются.

Во-вторых, вся ваша платежная информация зашифрована. Когда вы добавляете новую дебетовую или кредитную карту в свой виртуальный кошелек, информация зашифровывается и сохраняется в облаке. Даже если кто-то украдет ваш телефон, ему понадобится ваш отпечаток пальца или пароль для доступа к вашему виртуальному кошельку.

![]()

С другой стороны, если вы уроните куда-нибудь свой кошелек или его украдут, ваши кредитные карты могут быть легко использованы, а информация может быть украдена.

Хакерам проще получить доступ к вашему виртуальному кошельку по сравнению с вашей картой?

Хотя ни один из способов оплаты не является на 100% защищенным от взлома, физическая кредитная карта гораздо более уязвима для взлома, чем карта в вашем виртуальном кошельке. Как мы уже упоминали выше, цифровые кошельки обеспечивают несколько уровней безопасности, которых нет в вашей пластиковой кредитной карте.

Физическая кредитная карта предоставляет больше возможностей для воров или хакеров получить вашу информацию. Если кто-то украдет вашу кредитную карту, он может легко совершить покупку в Интернете или даже в магазине, поскольку многие продавцы не подтверждают, что вы являетесь фактическим держателем карты.

Виртуальный кошелек требует более сложного процесса аутентификации. Который включает в себя пароль или подтверждение биометрического маркера (отпечаток пальца, сканирование сетчатки глаза). Не говоря уже о том, что вы должны иметь возможность разблокировать телефон. Прежде чем даже получите доступ к виртуальному кошельку. Все это просто дополнительные меры безопасности.

Если вы считаете, что ваш виртуальный кошелек был взломан или вы потеряли телефон, все платежи легко приостановить. Например, с Apple Pay, если вы переведете свой телефон в режим утери, он автоматически заблокирует все ваши платежные карты. Это намного проще, чем звонить в каждый банк или финансовое учреждение. Чтобы аннулировать ваши карты, если вы потеряете свой физический кошелек.

![]()

Кроме того, когда вы используете виртуальный кошелек на своем телефоне, у вас также есть возможность установить приложения, которые помогут вам определить местонахождение вашего телефона. Таким образом, если он будет украден, вор должен будет выяснить, как открыть ваш телефон. И не пройдя аутентификацию, сможет быть отслежен.

Другие когнитивные числовые ограничения

Коуэн также отметил ряд других ограничений познания, указывающих на «магическое число четыре», и в отличие от Миллера, он утверждал, что это соответствие неслучайно. Еще один процесс, который, кажется, ограничен примерно четырьмя элементами: субитизирующий, быстрый перебор небольшого количества объектов. Когда некоторое количество объектов мигает на короткое время, их количество может быть определено очень быстро, с первого взгляда, если количество не превышает лимит субитизации, который составляет около четырех объектов. Необходимо учитывать большее количество объектов, что является более медленным процессом. Фильм Человек дождя изобразил аутичный ученый, который смог быстро определить количество зубочисток из всей коробки, разлитой на пол, по-видимому, подставив гораздо большее количество, чем четыре объекта. Подобный подвиг неофициально наблюдал нейропсихолог Оливер Сакс и сообщил в своей книге Мужчина, который принял жену за шляпу. Следовательно, можно предположить, что этот предел — произвольный предел, налагаемый нашим познание а не обязательно быть физическим пределом. (С другой стороны, эксперт по аутизму Даниэль Таммет предположил, что дети, которых наблюдал Сакс, возможно, заранее подсчитали количество спичек в коробке.) Есть также свидетельства того, что даже четыре фрагмента — это высокая оценка: Гобет и Кларксон провели эксперимент и обнаружили, что более половины условий воспроизведения воспоминаний дают только около двух фрагментов. Исследования также показывают, что размер, а не количество фрагментов, которые хранятся в краткосрочной памяти, — это то, что позволяет улучшить память у людей.[оригинальное исследование? ]

«Волшебное число 7» и объем оперативной памяти

Более поздние исследования кратковременной памяти и рабочей памяти показали, что объем памяти не является константой даже при измерении в нескольких частях. Количество фрагментов, которые человек может вспомнить сразу после презентации, зависит от категории используемых фрагментов (например, диапазон составляет около семи для цифр, около шести для букв и около пяти для слов) и даже от характеристик фрагментов в категории. . Разделение на части используется кратковременной памятью мозга как метод сохранения групп информации доступными для легкого запоминания. Он функционирует и лучше всего работает как ярлыки, с которыми человек уже знаком — включение новой информации в ярлык, который уже хорошо отрепетирован в долговременной памяти. Эти блоки должны хранить информацию таким образом, чтобы их можно было разобрать на необходимые данные. Емкость хранилища зависит от хранимой информации. Например, диапазон длинных слов ниже, чем у коротких. Как правило, объем памяти для словесного содержания (цифр, букв, слов и т. Д.) Сильно зависит от времени, необходимого для произнесения содержания вслух. Поэтому некоторые исследователи предположили, что ограниченная способность кратковременной памяти к словесному материалу — это не «магическое число», а скорее «магическое заклинание», то есть период времени. Баддели использовал это открытие, чтобы постулировать, что один из компонентов его модели рабочей памяти , фонологическая петля , способен удерживать около 2 секунд звука. Однако предел кратковременной памяти также не может быть легко охарактеризован как постоянное «магическое заклинание», потому что продолжительность памяти также зависит от других факторов, помимо продолжительности речи. Например, span зависит от лексического статуса содержимого (т. Е. От того, являются ли содержимое словами, известными человеку или нет). Несколько других факторов также влияют на измеряемую продолжительность жизни человека, и поэтому трудно привязать емкость кратковременной или рабочей памяти к определенному количеству фрагментов. Тем не менее, Коуэн предположил, что рабочая память имеет емкость около четырех частей у молодых людей (и меньше у детей и пожилых людей).

Тарнов обнаруживает, что в классическом эксперименте, который Мердок обычно аргументировал как поддержку буфера из 4 пунктов, на самом деле нет никаких доказательств этого, и, таким образом, «магическое число», по крайней мере, в эксперименте Мердока, равно 1. Другие известные теории короткого замыкания. Термин «емкость памяти» выступает против измерения емкости с точки зрения фиксированного количества элементов.

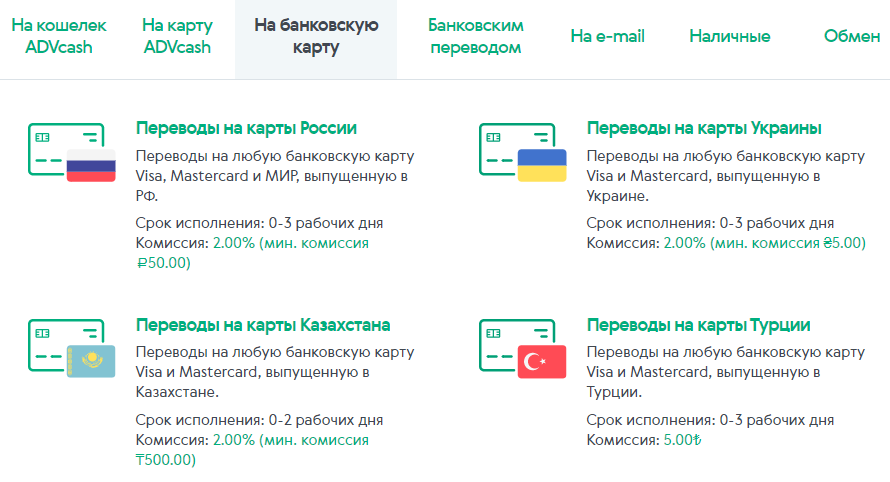

Skrill

Отправлять деньги можно на банковский счет, электронный кошелек или адрес электронной почты.

Через Skrill можно покупать и продавать криптовалюту: Bitcoin, Cardano, Dogecoin, Solana, Ethereum и много других. Минимальная сумма транзакции приблизительно равна 1 $, максимальная – в зависимости от лимитов в вашей учетной записи.

Skrill – это не криптовалютная биржа, он просто сотрудничает с популярными криптобиржами. Кстати, на этом блоге есть статья с обзорами топовых криптовалютных бирж.

Пополнить счет вы сможете с помощью банковской карты или банковского счета.

Этот ЭК идеально подходит для оплаты игровых сайтов и Forex-площадок, потому что Skrill сотрудничает со многими из них.

Здесь также есть VIP-клуб. Для его членов будут плюшки: сниженные комиссии, увеличенные лимиты и т. д.

Knect – программа лояльности. В рамках нее вы сможете накапливать баллы, пользуясь услугами Skrill, и обменивать их на вознаграждения.

Мобильное приложение есть для Android и iOS.

На мой взгляд, Skrill – это добротный электронный кошелек с удобным и приятным интерфейсом, а также с богатым функционалом. Нужно только дождаться, когда он заработает в России .

![]()

Электронный кошелек Skrill

Предпосылки и цель

Закон Миллера решает две проблемы, которые в противном случае существовали бы при выполнении строительных проектов федерального правительства:

- Обязательства по исполнению : отказ подрядчика от государственного задания или другое невыполнение его может вызвать критические задержки и дополнительные расходы в процессе государственных закупок. Процесс связывания помогает отсеять безответственных подрядчиков, которые могут быть не в состоянии получить облигации, а сама облигация покроет расходы правительства на замену деятельности в случае дефолта. Право суброгации поручителя по облигации против подрядчика, т. Е. Право поручителя предъявить иск подрядчику и любым принципалам, которые могли гарантировать залог, является сдерживающим фактором для неисполнения обязательств.

- Платежные облигации : в противном случае субподрядчики и поставщики материалов неохотно работали бы над такими проектами (зная, что суверенный иммунитет препятствует установлению залогового права механика ), уменьшая конкуренцию и увеличивая затраты на строительство.

Разбираемся в основах

Дать точное определение e-wallet достаточно сложно. По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

Рассчитаться за покупки электронными деньгами в России всё ещё затруднительно. «Виноват» в этом не до конца понятный юридический статус e-wallet в частности и самих цифровых денег в общем. Но их значение в нашей жизни с каждым годом становится всё более заметным, поэтому есть надежда, что законодатели всё-таки доведут до ума печально известный Закон о цифровых финансовых активах. Последний в своём нынешнем виде характеризует отношение властей к ЦФА ёмкой фразой «и хочется, и колется, и мама не велит».

Платёжная система

Бесплатный подбор

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

Преимущества, который должен обладать хороший (лучший – категория слишком личная) электронный кошелёк:

- Простая оплата товаров и услуг (оффлайн, сеть internet).

- Упрощённая процедура проводки платежей.

- Отсутствие контроля со стороны регулятора (неочевидное утверждение – прим. ред.).

- Можно работать со счётом из любой точки земли, где есть Интернет-соединение.

- Крайне высокая скорость работы.

- Создать e-wallet можно буквально за пару секунд. Открытие аккаунта в традиционном банке зачастую занимает несколько дней (а в некоторых юрисдикциях – даже недель).

- Возможность открыть мультивалютный кошелёк.

- Существенно более низкая комиссия за операции.

Расчётная целевая аудитория (если Вы ищете действительно лучший электронный кошелёк, к выбору следует подойти комплексно):

Правильно складывайте купюры

Даже в кошельке нужно грамотно складывать деньги. Они должны укладываться по убывающей последовательности. Желательно пользоваться разными отделениями кошелька. Отдельно хранится мелочь, которая не должна быть разбросана по разным отделам.

Если у вас имеются деньги, выпущенные разными странами, то они должны располагаться отдельно друг от друга.

При совершении разных приобретений не следует протягивать кассиру развернутые купюры, так как это приводит к потере денежной энергии. Чтобы этого не произошло, желательно предварительно складывать их пополам. Передаются купюры исключительно сложенным концом. Выдавать денежные средства рекомендуются правой рукой, а вот забирать у кассира оставшуюся сдачу нужно левой рукой.

Только если сами люди будут уважительно относиться к своим сбережениям, то они смогут отметить улучшение своего материального положения. Не следует разбрасывать или комкать купюры, которые нужно ценить и уважать, а иначе они не будут задерживаться в руках человека.

![]()

Перекодирование информации

В своей статье Миллер также рассказывает о работе другого психолога — Сидни Смита, который был способен запоминать длинные последовательности из четырех двоичных единиц информации — чисел, состоящих из единиц и нулей.

Например, цифру 2 он представлял как 0010.

Смит понял, что шестнадцать бинарных чисел можно выразить в виде четырех десятичных, и использовал коэффициент 4:1 для расширения объема своей памяти, благодаря чему он научился запоминать не десять двоичных единиц информации, а целых сорок.

К концу этого исследования ученый мог запомнить десять идущих подряд десятичных чисел и преобразовывать их в список из сорока бинарных символов.

В 1980 году психологи Андерс Эрикссон, Герберт Саймон и Билл Чейз решили расширить концепцию перекодирования.

Они пригласили аспиранта, который по часу в день три раза в неделю на протяжении более полутора лет запоминал произвольные последовательности десятичных чисел.

![]()

Невероятно, но к концу эксперимента объем памяти испытуемого заметно увеличился: если в начале он запоминал семь чисел, то в конце — целых семьдесят девять.

Услышав последовательность из семидесяти девяти абсолютно случайных чисел, молодой человек мог безошибочно ее воспроизвести; более того, он вспоминал даже некоторые последовательности, которые заучил в предыдущие дни.

Интересно, что участнику этого опыта не предлагали какого-то конкретного метода для кодирования цифр; он полагался в этом исключительно на собственный опыт. Будучи бегуном-любителем, он запоминал цифры, кодируя их как хронометраж — число 3593 превращалось у него в 3 минуты и 59,3 секунды, — а позже использовал для кодирования возраст.

Джордж Миллер, Андерс Эрикссон, Герберт Саймон и Билл Чейз доказали, что если запоминаемая информация кодируется с применением сложных алгоритмов кодирования, человеческая память работает намного эффективнее.опубликовано econet.ru

Из книги Пола Клейнмана «Психология. Люди, концепции, эксперименты».

Возникли вопросы — задайте их здесь

https://youtube.com/watch?v=cf4FAfvcfOs

Основные выводы

Осознав необходимость завести подобный платежный инструмент и озадачившись выбором электронного кошелька, следует обратить внимание на такие важные вещи:

- Степень анонимности.

- Удобство регистрации и пользования.

- Способы пополнения счета.

- Какие активы поддерживаются(валюта, золото, криптовалюта).

- Наличие и размер комиссии за пополнение и вывод денег.

- Безопасность для обеспечения сохранности средств и персональных данных.

- Функционал системы(автоплатежи, операции с валютой, кэшбек,программы лояльности и партнерские и т.д.).

- Наличие русскоязычного интерфейса.

- Поддержка пользователей.

Даже для среднестатистического потребителя, который не использует преимущества электронных платежных систем в бизнесе, электронные кошельки дают множество бонусов в виде быстрых переводов, платежей по всему миру.

Самое большое преимущество электронных денег — простота использования.

У каждого из рассмотренных электронных кошельков есть свои плюсы и минусы. Одни характерны большИми возможностями, другие имеют повышенную безопасность и тд. Про лучшие в 2022 году я рассказала,а выбор как всегда за вами. От того какие цели актуальны для вас, есть резон завести одновременно несколько электронных кошельков.

Самые популярные анонимные кошельки — Payeer, Advcash, Perfect Money.